O que Pollyanna diria?

No presente artigo busca-se verificar como poderia ser aplicado o jogo do contente desenvolvido pela personagem Pollyanna em face de algumas das modificações mais impactantes promovidas pelas reformas previdenciárias na aposentadoria do servidor público desde o advento da Constituição Federal de 1.998.

1 – INTRODUÇÃO

Desde o advento da Constituição Federal de 1.988 a previdência do servidor público foi objeto de 7 (sete) emendas que modificaram quase que em sua totalidade o sistema previdenciário a eles destinados.

Mudanças essas que afetaram diretamente as regras de aposentadoria, a metodologia de cálculo de seus proventos e ainda implementaram uma série de outras alterações, inclusive com a previsão de que os aposentados também deveriam contribuir para o custeio do sistema previdenciário.

As alterações sob o ponto de vista dos segurados, obviamente foram para pior, à medida que postergaram o momento da obtenção da aposentadoria, reduziram o valor dos proventos e ainda fizeram com que incida sobre os mesmos o desconto da contribuição previdenciária.

E é justamente aí que entra a personagem criada por Eleanor H. Potter no clássico da literatura infanto-juvenil Pollyanna, inicialmente uma criança, depois uma jovem que aprendeu com seu Pai, um missionário, o jogo do contente consistente em buscar extrair das situações adversas algo de bom.

Após ficar órfã, Pollyanna vai morar com sua tia que é uma pessoa rica, triste e sem alegria de viver, momento em que a jovem começa a ensinar a todos a sua volta, inclusive à sua Tia, o jogo que aprendeu com seu Pai.

Surgindo, então, a indagação acerca do que diria Pollyanna, já adulta, caso ela fosse servidora pública no Brasil e estivesse sujeita a todas essas alterações.

2 –REGRAS DE APOSENTADORIA

A redação original da Constituição Federal previa a possibilidade de aposentadoria para o servidor público tanto por idade, quanto por tempo de serviço, estabelecendo, portanto, duas modalidades de aposentadorias voluntárias diversas.

Sendo que no caso da aposentadoria por tempo de serviço, caberia à lei de cada Ente a definição do que seria considerado como lapso temporal para efeito de aposentadoria.

Razão pela qual muitos Entes Federados previram que as férias e as licenças-prêmio não usufruídas pelo servidor teriam seu tempo contado em dobro para efeitos de aposentadoria.

É necessário, aqui, um parênteses para explicar que a licença-prêmio, em regra, consiste em um período de descanso remunerado, em regra de 3 (três) meses, decorrente do fato de o servidor ter completado 5 (cinco) anos de trabalho sem sofrer punições ou mesmo contar com faltas injustificadas.

Então, nesses casos, era possível, ao servidor, trabalhar efetivamente menos do que o exigido para sua aposentadoria, já que ao se exigir, por exemplo, 35 (trinta e cinco) anos de tempo de serviço para o homem seria possível que este tivesse trabalho somente 34 (trinta e quatro) e solicitasse a contagem em dobro de duas licenças-prêmio não usufruídas no período em que esteve na ativa, fazendo com que aqueles 6 (seis) meses se tornassem 1 (um) ano para efeitos de inativação.

Essa situação perdurou até o ano de 1.993, no âmbito do serviço público federal, quando à Emenda Constitucional n.º 03 passou a exigir contribuições previdenciárias para a aposentadoria do servidor federal e até 1.998 nos demais Entes Federados, momento em que o caráter contributivo foi estendido a todos pela Emenda Constitucional n.º 20.

Passando, então, o servidor público a poder se aposentar por idade ou por tempo de contribuição.

Como afirma FILHO[2]:

A expressão “tempo de contribuição” só veio a fazer parte da Constituição Federal com o advento da Emenda Constitucional n.º 20, de 15 de dezembro de 1998, que deu nova redação ao artigo 40 da Carta Magna. Esse novo conceito surgiu da necessidade de reequilibrar os cofres da previdência brasileira, abarrotada em demasia com antigas benesses concedidas aos servidores públicos, sem a necessária contrapartida contributiva. De fato, a partir da EC n.º 20/98, extirpou-se do mundo jurídico a figura do tempo ficto de contribuição, medida importante na manutenção dos benefícios previdenciários, uma vez que, pelas regras anteriores, as exigências constitucionais para a aposentadoria voluntária baseavam-se somente no tempo de serviço ou na idade do servidor.

Além disso, foram introduzidos outros requisitos para a inativação, tais como tempo mínimo no serviço público e no cargo efetivo em que iria ocorrer a aposentadoria, já a aposentadoria por tempo de contribuição passou a exigir também idade mínima, apesar de ter mantido o nome que popularmente lhe foi atribuído.

Tudo como se vê da redação do inciso III do § 1º do artigo 40 da Carta Magna estabelecida pela reforma de 1.998, cuja redação era a seguinte:

III - voluntariamente, desde que cumprido tempo mínimo de dez anos de efetivo exercício no serviço público e cinco anos no cargo efetivo em que se dará a aposentadoria, observadas as seguintes condições:

a) sessenta anos de idade e trinta e cinco de contribuição, se homem, e cinquenta e cinco anos de idade e trinta de contribuição, se mulher;

b) sessenta e cinco anos de idade, se homem, e sessenta anos de idade, se mulher, com proventos proporcionais ao tempo de contribuição

Mesma linha adotada pela regra de transição estabelecida no artigo 8º da Emenda Constitucional n.º 20/98.

A partir de então, restou vedado, expressamente a contagem em dobro dos tempos de licenças-prêmio e férias não usufruídos, como se vê da redação do § 10 do mesmo artigo 40, ressalvado os direitos adquiridos, como constou do artigo 4º da emenda de 1.998.

Tal realidade fez com que fosse ressaltado o entendimento da jurisprudência no sentido de que licenças e férias não usufruídas e não contadas em dobro deveriam ser objeto de indenização, após a aposentadoria.

Nesse sentido:

Recurso extraordinário com agravo. 2. Administrativo. Servidor Público. 3. Conversão de férias não gozadas – bem como outros direitos de natureza remuneratória – em indenização pecuniária, por aqueles que não mais podem delas usufruir. Possibilidade. Vedação do enriquecimento sem causa da Administração. 4. Repercussão Geral reconhecida para reafirmar a jurisprudência desta Corte. (ARE 721001 RG, Relator (a): Min. GILMAR MENDES, julgado em 28/02/2013, ACÓRDÃO ELETRÔNICO REPERCUSSÃO GERAL - MÉRITO DJe-044 DIVULG 06-03-2013 PUBLIC 07-03-2013)

Aí é possível imaginar que a servidora Pollyanna diria:

Não posso mais contar minhas férias e licenças em dobro, mas ao menos terei mais dinheiro após minha aposentadoria.

As reformas de 2.003 e 2.005 ao tratarem das regras de aposentadoria voluntária mantiveram a mesma linha de requisitos para a sua concessão.

Até que a Emenda Constitucional n.º 103/19 modificou essa realidade ao conceder autonomia aos Entes Federados para manter as regras de aposentadoria até então vigentes ou adotar novas regras.

Autonomia essa, cujo exercício pressupõe a observância dos preceitos lançados na própria Carta Magna, dentre os quais encontra-se o fim da aposentadoria por tempo de contribuição como regra geral.

Tanto que MARTINS[3] afirma que:

Entre as mudanças mais significativas promovidas pela reforma da previdência está a unificação das modalidades de aposentadorias voluntárias, que até então se subdividiam em aposentadoria por tempo de contribuição e aposentadoria por idade, e a partir de 13 de novembro de 2019 passou a ter como requisito constitucionalmente estabelecido apenas a idade mínima.

Isso porque, prevê a idade mínima como requisito principal para a aposentadoria dos novos servidores, a qual pode contar também com outros estabelecidos pela legislação do Ente Federado, como se depreende da nova redação do inciso III do § 1º do artigo 40 da Constituição Federal in verbis:

III - no âmbito da União, aos 62 (sessenta e dois) anos de idade, se mulher, e aos 65 (sessenta e cinco) anos de idade, se homem, e, no âmbito dos Estados, do Distrito Federal e dos Municípios, na idade mínima estabelecida mediante emenda às respectivas Constituições e Leis Orgânicas, observados o tempo de contribuição e os demais requisitos estabelecidos em lei complementar do respectivo ente federativo.

Como se vê, do texto, cabe a cada Ente definir a idade mínima e os demais requisitos para a aposentadoria de seus servidores, bem como estabelecer as regras de transição para os que já se encontravam filiados ao Regime no momento da ocorrência da reforma, como o fez a União, por intermédio dos artigos 4º e 20 da Emenda Constitucional n.º 103, dentre outros.

Pois como afirma BARROSO[4]:

Emenda Constitucional não pode retroagir para prejudicar o direito adquirido, o ato jurídico perfeito e a coisa julgada. A expectativa de direito, todavia, ao contrário do direito adquirido e do direito consumado, não desfruta de proteção constitucional, de acordo com a doutrina tradicional e dominante. Em uma posição de vanguarda, é possível sustentar a tese de que geraria direito a uma transição razoável, que não frustre integralmente a expectativa existente.

Definição essa que passa pela necessidade de observância do equilíbrio atuarial e financeiro que segundo a própria reforma de 2.019 consiste em:

Art. 9º ...

§ 1º O equilíbrio financeiro e atuarial do regime próprio de previdência social deverá ser comprovado por meio de garantia de equivalência, a valor presente, entre o fluxo das receitas estimadas e das despesas projetadas, apuradas atuarialmente, que, juntamente com os bens, direitos e ativos vinculados, comparados às obrigações assumidas, evidenciem a solvência e a liquidez do plano de benefícios.

Acerca do qual Vaz[5] afirma que:

O princípio do equilíbrio financeiro e atuarial, assim, se constitui como um princípio que busca o equilíbrio das contas da previdência social, sob o aspecto financeiro e atuarial, global e individual. É um princípio que busca garantir a manutenção do sistema previdenciário, fazendo com que os benefícios devidos por lei sejam satisfeitos no presente e no futuro. Utilizando, para isso, técnicas financeiras e atuariais que considerem fatores como a variação demográfica da população, volume de contribuições e de benefícios em manutenção, períodos de contribuição e manutenção de benefícios, além de diversos outros fatores que devam ser considerados para que haja esse equilíbrio.

Ou seja, a idade mínima e os demais requisitos a serem estabelecidos pelo respectivo Ente Federado não poderão ser previstos de forma a aumentar os déficits apresentados pelo respectivo Regime Próprio de Previdência Social.

Ao se analisar as informações relacionados aos Regimes Próprios de Previdência Social constantes do Anuário Estatístico da Previdência Social de 2.020 publicado em Novembro de 2.021[6], mais especificamente no Suplemento do Servidor Público – Informações dos RPPS dos Estados e Municípios e Sistema dos Militares constata-se que os mesmos apresentam um déficit atuarial total de R$ -2.595.482.410.544,40.

Diante desse quadro como se sairia Pollyanna no seu jogo do contente? Talvez ela dissesse:

Ao menos com a nova redação da Constituição Federal o Ente Federado não é obrigado a mudar as regras de aposentadoria que hoje estão vigentes.

3 – CÁLCULO DE PROVENTOS

Além das regras de concessão da aposentadoria voluntária as reformas promovidas ao longo dos anos alcançaram também, como já dito, a metodologia de cálculo dos proventos.

Já que inicialmente cabia a Lei local a definição dos proventos, permitindo-se, com isso, que os entes Federados criassem adicionais a serem concedidos no momento da aposentadoria do servidor.

Nesse aspecto BRIGUET, VICTORINO e JÚNIOR[7] afirmam que:

Na Constituição Federal de 1.988, a fixação dos proventos não apresentava maiores dificuldades. A regra original do art. 40 assegurava aos servidores proventos integrais ou proporcionais ao tempo de serviço, conforme a modalidade de aposentadoria prevista na Carta Magna, sendo que os cálculos eram apurados a partir da remuneração do beneficiário, na forma definida em lei do respectivo ente federativo.

Em 1.998 essa situação foi alterada pela Emenda Constitucional n.º 20, à medida que se fez constar na Carta Magna o seguinte dispositivo:

Art. 40 ...

§ 2º Os proventos de aposentadoria e as pensões, por ocasião de sua concessão, não poderão exceder a remuneração do respectivo servidor, no cargo efetivo em que se deu a aposentadoria ou que serviu de referência para a concessão da pensão.

§ 3º Os proventos de aposentadoria, por ocasião da sua concessão, serão calculados com base na remuneração do servidor no cargo efetivo em que se der a aposentadoria e, na forma da lei, corresponderão à totalidade da remuneração.

Portanto, resumidamente, é possível afirmar que a partir de então os proventos de aposentadoria passaram a corresponder a última remuneração do cargo efetivo ocupado pelo servidor durante o serviço ativo.

Segundo MELLO os cargos de provimento efetivo são os predispostos a receberem ocupantes em caráter definitivo, isto é, com fixidez[8].

E a Nota Técnica n.º 04/2012/CGNAL/DRPSP/SPPS/MPS, ao definir a expressão remuneração de contribuição, afirma que:

Já a “remuneração de contribuição”, por sua vez, compreende todas as parcelas da remuneração que compõem a base de cálculo da contribuição previdenciária devida ao RPPS pelos segurados e pelo ente federativo, na forma estabelecida em lei do ente federativo, nos termos do art. 4º, caput da Portaria MPS n. 402/2008, acima referido.

Afastando, assim, a possibilidade de que os proventos de aposentadoria possam ser compostos por verbas remuneratórias sobre as quais não incidiu contribuição no último mês do serviço ativo do servidor.

Realidade essa que persistiu até o advento da Emenda Constitucional n.º 41/03 que manteve a limitação dos proventos à última remuneração do cargo efetivo no momento da concessão da aposentadoria, mas alterou a metodologia de seu cálculo ao dar nova redação ao § 3º do artigo 40 da Constituição Federal com o seguinte teor:

§ 3º Para o cálculo dos proventos de aposentadoria, por ocasião da sua concessão, serão consideradas as remunerações utilizadas como base para as contribuições do servidor aos regimes de previdência de que tratam este artigo e o art. 201, na forma da lei.

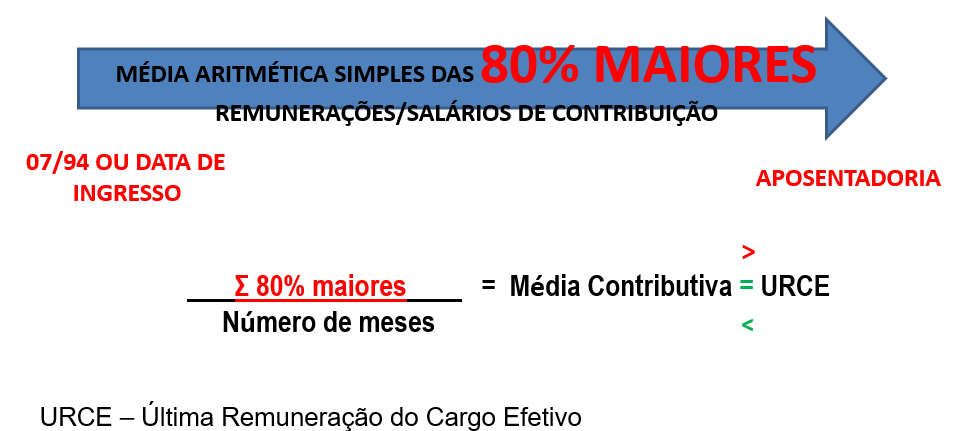

Regramento esse que foi regulamentado pela Lei federal n.º 10.887/04 onde se estabeleceu que o cálculo dos proventos de aposentadoria tomaria por base as contribuições vertidas para o sistema desde o mês de Julho de 1.994 ou da data de ingresso se posterior a esse mês até a aposentadoria e que pode ser assim esquematizado:

Devendo-se salientar que antes da apuração da média contributiva os valores das remunerações/salários de contribuição devem ser atualizados de acordo com índice estabelecido pelo Ministério do Trabalho e Previdência divulgado mensalmente.

E que o resultado da média contributiva não pode ser superior à última remuneração do cargo efetivo do servidor, admitindo-se apenas que este seja igual ou inferior à dita remuneração.

Portanto, ao se adotar, o que podemos chamar de histórico contributivo, é possível concluir que haverá redução dos proventos sempre que dentro das 80% (oitenta por cento) maiores remunerações/salários de contribuição houverem valores muito abaixo da última remuneração recebida pelo servidor que pretende se aposentar.

Então é hora de chamarmos a servidora Pollyanna para ver o que ela diria sobre essa situação, o que talvez seria:

Ao menos o valor da minha aposentadoria depende de mim, basta eu contribuir bastante que terei um valor alto de proventos.

Sigamos em frente, pois em 2.019, a Emenda Constitucional n.º 103 trouxe novas mudanças, aplicáveis somente aos servidores federais, primeiro alterando o cálculo da média para 100% (cem por cento) das remunerações/salários de contribuição do período, o que por si só, já impacta o valor do benefício, à medida que inclui automaticamente os 20% (vinte por cento) menores valores no cálculo.

Além disso, estabeleceu que, em regra, os proventos correspondem a 60% (sessenta por cento) do resultado da média, o qual será acrescido em 2% (dois por cento) por ano de contribuição que o servidor tenha acima de 20 (vinte), ou seja, para fazer jus a totalidade de sua média este terá que contribuir por pelo menos 40 (quarenta) anos.

Regras acerca das quais NÓBREGA e BENEDITO[9] afirmam que:

Para a aposentadoria do servidor federal, a EC 103/19 manteve, no cálculo dos proventos, a média das remunerações e de salários que serviram de base para as contribuições, sendo considerado todo o período contributivo e não mais 80% dele, e acabou com a garantia à percepção de 100% da média, adotando uma nova forma de cálculo, que assegura, regra geral, um valor mínimo de proventos, correspondente a 60% da média, considerando um tempo de contribuição mínimo de 20 anos, com acréscimo de 2 pontos percentuais para cada ano de contribuição que exceder esse tempo. É importante esclarecer, aqui, duas coisas: (1) que o legislador constituinte reformador considerou o tempo mínimo de 20 anos de contribuição para cálculo de proventos, mas que, para a aposentadoria voluntária, e apenas para o servidor público federal, exigiu 25 anos de tempo mínimo de contribuição, que assegurará proventos correspondentes a 70% do valor da média; (2) que a EC 103/19 assegurou a integralidade da média para algumas aposentadorias, conforme será visto quando abordarmos suas espécies.

Essa inovação nos cálculos dos proventos visa estimular o servidor federal a permanecer em atividade após o cumprimento dos requisitos de aposentadoria voluntária, um vez que, a cada ano que passe trabalhando, após o tempo mínimo de contribuição (25 anos), aumenta em 2 pontos percentuais os seus proventos, podendo chegar a 100% da média, os 40 anos de contribuição, se não for atingido, antes, pela idade-limite, de permanência em atividade (75 anos de idade).

Regras essas que passaram a valer desde a edição da reforma para os servidores federais e que nos demais Regimes Próprios somente poderão ser aplicadas se houver reforma local que a reproduza.

O que já é um ótimo argumento para nossa amiga Pollyanna dizer que:

Ao menos com a nova redação da Constituição Federal, o Ente Federado não é obrigado a mudar as regras de aposentadoria que hoje estão vigentes.

4 – CONTRIBUIÇÃO PREVIDENCIÁRIA DE INATIVOS

Dentre as mais relevantes modificações ocorridas ao longo do tempo, na previdência do servidor, está a relacionada à incidência de contribuição previdenciária sobre proventos de aposentadoria.

Cuja primeira tentativa se deu, por intermédio de Lei ordinária, mais especificamente a Lei federal n.º 9.783/99 que ensejou a edição de diversos diplomas legais no mesmo sentido, os quais foram todos rechaçados pela Corte Suprema sob o manto da aplicação do princípio da igualdade entre os inativos do Regime Próprio e do Regime Geral, ante a inexistência de exigência de contribuição neste.

Nesse sentido:

EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. MEDIDA CAUTELAR. LEI Nº 3.310/99 DO ESTADO DO RIO DE JANEIRO. CONTRIBUIÇÃO PREVIDENCIÁRIA DE SERVIDORES ESTADUAIS APOSENTADOS E PENSIONISTAS. PRECEDENTES DA CORTE. 1. Ao julgar a ADIMC nº 2.010/DF, este Tribunal suspendeu a eficácia de dispositivos da Lei Federal nº 9.783/99, que instituiu contribuição previdenciária de servidores públicos federais aposentados e pensionistas. 2. No âmbito estadual, essa tese foi reafirmada no julgamento das ADIMCs nºs 2.087/AM, 2.138/RJ e 2.176/RJ. 3. Suspensão ex tunc da eficácia do artigo 11 e seu parágrafo único e das expressões "e inativos" e "e/ou proventos" contidas no artigo 10, ambos da Lei nº 3.310, de 30 de novembro de 1999, do Estado do Rio de Janeiro. Medida cautelar deferida. (ADI 2197 MC, Relator(a): MAURÍCIO CORRÊA, Tribunal Pleno, julgado em 04/05/2000, DJ 09-06-2000 PP-00022 EMENT VOL-01994-01 PP-00071)

Por ocasião da reforma da previdência de 2.003 a Emenda Constitucional n.º 41 trouxe regramento acerca incidência da contribuição previdenciária sobre os proventos de aposentadoria nos seguintes termos:

Art. 40 ...

§ 18. Incidirá contribuição sobre os proventos de aposentadorias e pensões concedidas pelo regime de que trata este artigo que superem o limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201, com percentual igual ao estabelecido para os servidores titulares de cargos efetivos.

E:

Art. 4º Os servidores inativos e os pensionistas da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, em gozo de benefícios na data de publicação desta Emenda, bem como os alcançados pelo disposto no seu art. 3º, contribuirão para o custeio do regime de que trata o art. 40 da Constituição Federal com percentual igual ao estabelecido para os servidores titulares de cargos efetivos.

Parágrafo único. A contribuição previdenciária a que se refere o caput incidirá apenas sobre a parcela dos proventos e das pensões que supere:

I - cinqüenta por cento do limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201 da Constituição Federal, para os servidores inativos e os pensionistas dos Estados, do Distrito Federal e dos Municípios;

II - sessenta por cento do limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201 da Constituição Federal, para os servidores inativos e os pensionistas da União.

Dispositivos acerca dos quais CAMPOS[10] salienta que:

É importante destacar que a previsão contida no art. 40, caput, da Constituição de 1988 prevê a contribuição para os inativos e pensionistas que venham a auferir essa condição após a Emenda Constitucional 41/03, isto é, após 31.12.2003. Para os inativos e pensionistas em gozo de benefício na data da publicação da Emenda Constitucional 41/03 ou para aqueles que já tinham condições para tanto, a contribuição foi estabelecida de forma diferenciada, incidindo sobre a parcela dos proventos e pensões que supere 50% do limite estabelecido para o RGPS para aqueles vinculados a Estados, Municípios e Distrito Federal, ou que supere 60% do limite previsto para o RGPS para aqueles vinculados à União (EC 41, art. 4º). No caso dos inativos da União, essa norma foi regulamentada no art. 6º da Lei 10.887/04.

Como se vê a idéia inicial era dar tratamento diferenciado, à medida que nos casos de aposentadoria pós-reforma de 2.003 a incidência se daria sobre os proventos que superassem o limite máximo de benefício do INSS, enquanto que para os que já estavam aposentados naquele momento haveria duas situações.

A primeira, para os servidores estaduais, distritais e municipais onde a exação incidiria sobre a parcela que superasse 50% (cinquenta por cento) do dito limite.

E a segunda para os filiados ao Regime Próprio da União, onde a incidência alcançaria somente a parcela que superasse 60% (sessenta por cento) desse limite.

Tal tentativa foi rechaçada pelo Supremo Tribunal Federal que, novamente reconheceu a existência de inconstitucionalidade no tratamento diferenciado e fez com que a incidência de contribuição previdenciária se desse somente sobre os proventos que superasse o teto do INSS em acórdão assim ementado:

EMENTAS: 1. Inconstitucionalidade. Seguridade social. Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária. Ofensa a direito adquirido no ato de aposentadoria. Não ocorrência. Contribuição social. Exigência patrimonial de natureza tributária. Inexistência de norma de imunidade tributária absoluta. Emenda Constitucional nº 41/2003 (art. 4º, caput). Regra não retroativa. Incidência sobre fatos geradores ocorridos depois do início de sua vigência. Precedentes da Corte. Inteligência dos arts. 5º, XXXVI, 146, III, 149, 150, I e III, 194, 195, caput, II e § 6º, da CF, e art. 4º, caput, da EC nº 41/2003. No ordenamento jurídico vigente, não há norma, expressa nem sistemática, que atribua à condição jurídico-subjetiva da aposentadoria de servidor público o efeito de lhe gerar direito subjetivo como poder de subtrair ad aeternum a percepção dos respectivos proventos e pensões à incidência de lei tributária que, anterior ou ulterior, os submeta à incidência de contribuição previdencial. Noutras palavras, não há, em nosso ordenamento, nenhuma norma jurídica válida que, como efeito específico do fato jurídico da aposentadoria, lhe imunize os proventos e as pensões, de modo absoluto, à tributação de ordem constitucional, qualquer que seja a modalidade do tributo eleito, donde não haver, a respeito, direito adquirido com o aposentamento. 2. Inconstitucionalidade. Ação direta. Seguridade social. Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária, por força de Emenda Constitucional. Ofensa a outros direitos e garantias individuais. Não ocorrência. Contribuição social. Exigência patrimonial de natureza tributária. Inexistência de norma de imunidade tributária absoluta. Regra não retroativa. Instrumento de atuação do Estado na área da previdência social. Obediência aos princípios da solidariedade e do equilíbrio financeiro e atuarial, bem como aos objetivos constitucionais de universalidade, equidade na forma de participação no custeio e diversidade da base de financiamento. Ação julgada improcedente em relação ao art. 4º, caput, da EC nº 41/2003. Votos vencidos. Aplicação dos arts. 149, caput, 150, I e III, 194, 195, caput, II e § 6º, e 201, caput, da CF. Não é inconstitucional o art. 4º, caput, da Emenda Constitucional nº 41, de 19 de dezembro de 2003, que instituiu contribuição previdenciária sobre os proventos de aposentadoria e as pensões dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações. 3. Inconstitucionalidade. Ação direta. Emenda Constitucional (EC nº 41/2003, art. 4º, § únic, I e II). Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária. Bases de cálculo diferenciadas. Arbitrariedade. Tratamento discriminatório entre servidores e pensionistas da União, de um lado, e servidores e pensionistas dos Estados, do Distrito Federal e dos Municípios, de outro. Ofensa ao princípio constitucional da isonomia tributária, que é particularização do princípio fundamental da igualdade. Ação julgada procedente para declarar inconstitucionais as expressões "cinquenta por cento do" e "sessenta por cento do", constante do art. 4º, § único, I e II, da EC nº 41/2003. Aplicação dos arts. 145, § 1º, e 150, II, cc. art. 5º, caput e § 1º, e 60, § 4º, IV, da CF, com restabelecimento do caráter geral da regra do art. 40, § 18. São inconstitucionais as expressões "cinqüenta por cento do" e "sessenta por cento do", constantes do § único, incisos I e II, do art. 4º da Emenda Constitucional nº 41, de 19 de dezembro de 2003, e tal pronúncia restabelece o caráter geral da regra do art. 40, § 18, da Constituição da República, com a redação dada por essa mesma Emenda. (ADI 3105, Relator(a): ELLEN GRACIE, Relator(a) p/ Acórdão: CEZAR PELUSO, Tribunal Pleno, julgado em 18/08/2004, DJ 18-02-2005 PP-00005 EMENT VOL-02180-02 PP-00123 RTJ VOL-00193-01 PP-00137 RDDT n. 140, 2007, p. 202-203)

Certamente aqui, Pollyanna, mesmo sem que perguntássemos diria:

Assim quem ganha pouco, como eu, não irá contribuir para o Regime Próprio.

Essa situação ganhou novos contornos com a Emenda Constitucional n.º 103/19, já que esta permitiu aos Regimes Próprios que possuam déficit atuarial, os quais, é preciso ressaltar desde já, são a maioria esmagadora, reduzir a base de cálculo dos proventos de aposentadoria, nos seguintes termos:

Art. 40 ...

§ 1º-A. Quando houver déficit atuarial, a contribuição ordinária dos aposentados e pensionistas poderá incidir sobre o valor dos proventos de aposentadoria e de pensões que supere o salário-mínimo.

Acerca do dispositivo MARTINS[11] afirma que:

Em razão do teor do § 1º-A, essa base de cálculo poderá ser alterada para a parcela dos proventos que supere um salário mínimo sempre que o Regime Próprio possuir déficit atuarial.

Um dos principais argumentos utilizados para a inserção de tal previsão reside no fato de que até o advento da Emenda Constitucional n. 20/98 as aposentadorias eram concedidas apenas com base no tempo de serviço, sem a exigência de contribuição previdenciária para sua concretização.

Além disso, as leis, em geral, traziam permissivos que levavam ao recebimento de proventos superiores aos valores recebidos a título de remuneração durante o serviço ativo, sem contar a regra da paridade ainda hoje existente.

Esses motivos seriam algumas das causas dos déficits atuariais hoje existentes e, por conseguinte, autorizariam a participação dos atuais aposentados e pensionistas em seu financiamento, já que muitos deles tiveram seus benefícios considerando essas regras ou algumas delas.

O fato é que a redução da base de cálculo se constitui em faculdade concedida aos Entes Federados como forma de financiamento do passivo atuarial que possuírem, fazendo com que os que já usufruem do benefício sejam instados a contribuir para a quitação desse déficit.

Sendo tal previsão objeto de discussão na Suprema Corte nas Ações Diretas de Inconstitucionalidade n.º 6.254 e 6.255, onde a Procuradoria Geral da República reconheceu sua inconstitucionalidade em pareceres assim ementados:

ADI n.º 6.254

CONSTITUCIONAL. ADMINISTRATIVO. PREVIDENCIÁRIO. TRIBUTÁRIO. FINANCEIRO. AÇÃO DIRETA DE INCONSTITUCIONALIDADE. EMENDA CONSTITUCIONAL 103/2019. SISTEMA DE PREVIDÊNCIA SOCIAL. REGRAS DE TRANSIÇÃO E DISPOSIÇÕES TRANSITÓRIAS. ALEGAÇÃO DE INCONSTITUCIONALIDADE DOS ARTS. 40, § 22, X; 149, §§ 1º, 1º-B E 1º-C; E 195, II, DA CF, INCLUÍDOS PELA EC 103/2019, E DOS ARTS. 4º, CAPUT E § 2º; 9º, § 8º; 11, CAPUT, §§ 1º, 2º E 4º; 25, § 3º; 26, § 5º; E 35, III E IV, DA REFERIDA EC 103/2019, POR OFENSA AOS ARTS. 5º, CAPUT E XXXVI; 37, XV; E 150, IV, DA CONSTITUIÇÃO DE 1988. PRELIMINAR. LEGITIMIDADE ATIVA. AUSÊNCIA DE PERTINÊNCIA TEMÁTICA QUANTO AO CONTEÚDO DO ART. 195, II, DA CF. MÉRITO. CAPACIDADE CONTRIBUTIVA. POSTULADO QUE SE APLICA A TODAS AS ESPÉCIES TRIBUTÁRIAS, INCLUSIVE ÀS CONTRIBUIÇÕES PREVIDENCIÁRIAS. POSSIBILIDADE DE INSTITUIÇÃO DE ALÍQUOTAS PROGRESSIVAS PARA A PREVIDÊNCIA SOCIAL. AUTORIZAÇÃO EXPRESSA NO TEXTO CONSTITUCIONAL, INCLUÍDA PELA EC 103/2019. MEDIDA QUE SE HARMONIZA COM OS PRINCÍPIOS DA IGUALDADE, EQUIDADE E CAPACIDADE CONTRIBUTIVA, COM A PRESERVAÇÃO DO EQUILÍBRIO FINANCEIRO E ATUARIAL E O CARÁTER SOLIDÁRIO DO SISTEMA. AUSÊNCIA DE VIOLAÇÃO DA IRREDUTIBILIDADE DE REMUNERAÇÃO PELA INSTITUIÇÃO DE ALÍQUOTAS PROGRESSIVAS. INEXISTÊNCIA DE NORMA VEICULADORA DE IMUNIDADE TRIBUTÁRIA ABSOLUTA. POSSIBILIDADE DE REDUÇÃO DOS RENDIMENTOS LÍQUIDOS EM DECORRÊNCIA DA MAJORAÇÃO DA CARGA TRIBUTÁRIA, DESDE QUE OBSERVADAS AS LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR. AUSÊNCIA DO SUPOSTO EFEITO CONFISCATÓRIO. AUSÊNCIA DE VULNERAÇÃO DA CAPACIDADE ECONÔMICA DO CONTRIBUINTE. REVOGAÇÃO DE REGRAS DE TRANSIÇÃO ESTABELECIDAS EM REFORMAS PREVIDENCIÁRIAS ANTERIORES. POSSIBILIDADE. LEGÍTIMO EXERCÍCIO DA FUNÇÃO LEGISLATIVA. INEXISTÊNCIA DE DIREITO ADQUIRIDO A REGIME JURÍDICO. INTRODUÇÃO DE REGRAMENTO DE TRANSIÇÃO MAIS RIGOROSO. AUSÊNCIA DE DESPROPORCIONALIDADE E DESARRAZOABILIDADE. PROVIDÊNCIA VOLTADA À MANUTENÇÃO DO EQUILÍBRIO FINANCEIRO E ATUARIAL DO SISTEMA. RESSALVA QUANTO AO TRATAMENTO DESIGUAL ENTRE SERVIDORES ANTERIORES A 31.12.2003 E AQUELES POSTERIORES A ESSA DATA. ADOÇÃO DE REGRA MAIS BENÉFICA A MULHERES DO REGIME GERAL. POSSIBILIDADE. CIRCUNSTÂNCIAS CONCRETAS QUE AUTORIZAM A MEDIDA DE DIFERENCIAÇÃO. CONCRETIZAÇÃO DA VERTENTE MATERIAL DO PRINCÍPIO DA ISONOMIA. IMPOSSIBILIDADE DE O PODER JUDICIÁRIO ATUAR COMO LEGISLADOR POSITIVO. AMPLIAÇÃO DA BASE DE CÁLCULO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS DE APOSENTADOS E PENSIONISTAS DO REGIME PRÓPRIO EM CASO DE DEFICIT ATUARIAL. QUEBRA DE ISONOMIA E EQUIDADE ENTRE OS REGIMES PREVIDENCIÁRIOS. RESTRIÇÃO DA IMUNIDADE CONSTITUCIONAL CONFERIDA ÀQUELES GRUPOS E REDUÇÃO EXCESSIVA DE SEU PODER AQUISITIVO. VIOLAÇÃO DA DIGNIDADE HUMANA. INSTITUIÇÃO DE ALÍQUOTAS EXTRAORDINÁRIAS, NO ÂMBITO DA UNIÃO, DESTINADA A SANAR EVENTUAL DEFICIT DO SISTEMA. INCONSTITUCIONALIDADE CARACTERIZADA. MEDIDA TEMERÁRIA. “CARTA BRANCA” OUTORGADA EM FAVOR DO LEGISLADOR ORDINÁRIO. AUSÊNCIA DE FIXAÇÃO DE BALIZAS PARA A IMPLEMENTAÇÃO DA EXIGÊNCIA FISCAL EXTRAORDINÁRIA, EXCETO O DILATADO E QUESTIONÁVEL PERÍODO MÁXIMO DE 20 ANOS, PREVISTO NA PRÓPRIA EC 103/2019. VIÉS CONFISCATÓRIO EVIDENCIADO. ALEGAÇÃO DE INCONSTITUCIONALIDADE DO § 3º DO ART. 25 DA EC 103/2019 POR OFENSA AO DIREITO ADQUIRIDO E AO ATO JURÍDICO PERFEITO. PROCEDÊNCIA. POSTULADOS QUE ALCANÇAM O TEMPO DE SERVIÇO CUMPRIDO PELO SERVIDOR ATÉ O ADVENTO DA EC 20/1998. ADMISSIBILIDADE DO CÔMPUTO DAQUELE PERÍODO, DE ACORDO COM A LEGISLAÇÃO VIGENTE À ÉPOCA DE SUA IMPLEMENTAÇÃO, PARA FINS DE APOSENTADORIA. PRECEDENTES DO STF. ENTENDIMENTO CONSOLIDADO DO TRIBUNAL DE CONTAS DA UNIÃO. VIOLAÇÕES QUE TAMBÉM RESULTAM NO DESCUMPRIMENTO DO ART. 60, § 4º, IV, DA LEI MAIOR. PROCEDÊNCIA PARCIAL DO PEDIDO... 12. A ampliação da base da contribuição de aposentados e pensionistas do regime próprio – além de trafegar na contramão dos objetivos de confluência entre os regimes, traçados pelas diversas reformas da previdência, inclusive a própria EC 103/2019 – configura violação dos arts. 5º, caput, e 40, §§ 12 e 18, ambos da CF, por quebra de isonomia e equidade existentes entre os regimes previdenciários, porquanto, ao dispensar-lhes tratamento normativo-constitucional diverso, restringe, sobremaneira, o alcance da imunidade conferida àqueles grupos de beneficiários. 13. O avanço indevido de tributação previdenciária sobre parcela remuneratória protegida pela Constituição da República viola o princípio da dignidade da pessoa humana (CF, art. 1º, III), pois compromete as condições de subsistência e de independência de aposentados e pensionistas do regime próprio, na medida em que reduz, excessivamente, seu poder aquisitivo. Afronta ao 60, § 4º, IV...

ADI n.º 6.255

CONSTITUCIONAL. ADMINISTRATIVO. PREVIDENCIÁRIO. TRIBUTÁRIO. FINANCEIRO. AÇÃO DIRETA DE INCONSTITUCIONALIDADE. EMENDA CONSTITUCIONAL 103/2019. SISTEMA DE PREVIDÊNCIA SOCIAL. REGRAS DE TRANSIÇÃO E DISPOSIÇÕES TRANSITÓRIAS. ALEGAÇÃO DE INCONSTITUCIONALIDADE DOS §§ 1º, 1º-A, 1º-B e 1º-C DO ART. 149 DA CF, INCLUÍDOS PELA EC 103/2019, BEM COMO DOS ARTS. 9º, CAPUT E §§ 4º E 5º; E 11, CAPUT, §§ 1º, 2º, 3º e 4º, AMBOS DA EC 103/2019, POR OFENSA AOS ARTS. 95, III; 128, § 5º, I, “C”; 2º; 127, § 1º; 93, V; 129, § 4º; 150, IV; 195, § 5º; A5º, XII; 150, II; 6º; 194; 40; 201, § 11; 167, XI; e 40, CAPUT, TODOS DA CONSTITUIÇÃO DE 1988. PRELIMINAR. ILEGITIMIDADE ATIVA DA ANPT, DA ANAMATRA E DA ANPR PARA O AJUIZAMENTO DE AÇÕES DE CONTROLE CONCENTRADO DE CONSTITUCIONALIDADE. ENTIDADES QUE REPRESENTAM APENAS FRAÇÃO DE DETERMINADA CATEGORIA PROFISSIONAL. LEI OU ATO NORMATIVO QUE EXTRAPOLA O UNIVERSO DE SEUS REPRESENTADOS. DESATENDIMENTO AO DISPOSTO NO ART. 103, IX, DA CF. LEGITIMIDADE DA AMB E DA CONAMP. MÉRITO. CAPACIDADE CONTRIBUTIVA. POSTULADO QUE ALCANÇA TODAS AS ESPÉCIES TRIBUTÁRIAS, INCLUSIVE AS CONTRIBUIÇÕES PREVIDENCIÁRIAS. POSSIBILIDADE DE INSTITUIÇÃO DE ALÍQUOTAS PROGRESSIVAS PARA A PREVIDÊNCIA SOCIAL. AUTORIZAÇÃO EXPRESSA NO TEXTO CONSTITUCIONAL, INCLUÍDA PELA EC 103/2019. MEDIDA QUE SE HARMONIZA COM OS PRINCÍPIOS DA IGUALDADE, DA EQUIDADE E DA CAPACIDADE CONTRIBUTIVA. EQUILÍBRIO FINANCEIRO E ATUARIAL E CARÁTER SOLIDÁRIO DO SISTEMA. PRINCÍPIO DA UNICIDADE DE GESTÃO. PRINCÍPIO DA SOLIDARIEDADE. AUSÊNCIA DE VIOLAÇÃO DA INDEPENDÊNCIA FUNCIONAL, DA IRREDUTIBILIDADE DE SUBSÍDIOS E DA UNIDADE ORGÂNICA POR ESCALONAMENTO DE SUBSÍDIOS OU DAS GARANTIAS E PRERROGATIVAS DOS MEMBROS DO JUDICIÁRIO E DO MINISTÉRIO PÚBLICO. INEXISTÊNCIA DE IMUNIDADE TRIBUTÁRIA ABSOLUTA. POSSIBILIDADE DE REDUÇÃO DOS RENDIMENTOS LÍQUIDOS EM DECORRÊNCIA DA MAJORAÇÃO DA CARGA TRIBUTÁRIA, DESDE QUE OBSERVADAS LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR. ESCALA REMUNERATÓRIA CONSTITUCIONAL DE MEMBROS DO JUDICIÁRIO E DO MP QUE ANTECEDE À INCIDÊNCIA DE TRIBUTOS. INEXISTÊNCIA DE VIÉS SINALAGMÁTICO DA CONTRIBUIÇÃO PREVIDENCIÁRIA. ART. 195, § 5º, DA CONSTITUIÇÃO. ALÍQUOTAS PROGRESSIVAS. DESTINAÇÃO DOS RECURSOS ARRECADADOS A TÍTULO DE CONTRIBUIÇÃO PARA A PREVIDÊNCIA. TRIBUTO DE NATUREZA VINCULADA. INCLUSÃO PELA EC 103/2019 DE PRECEITOS VOLTADOS AO FORTALECIMENTO DA PREVIDÊNCIA, ENTRE ELES: VEDAÇÃO EXPRESSA DE UTILIZAÇÃO DE RECEITAS PARA O PAGAMENTO DE DESPESAS DISTINTAS DE BENEFÍCIOS PREVIDENCIÁRIOS (CF, ART. 167, XII) E AFASTAMENTO DE INCIDÊNCIA DA DRU SOBRE AS RECEITAS DA SEGURIDADE SOCIAL (ADCT, ART. 76, § 4º). ART. 150, II, DA CF. ALÍQUOTAS PROGRESSIVAS INSTITUÍDAS COM RESPALDO NA CAPACIDADE CONTRIBUTIVA. ART. 40, CAPUT, DA CF. PEC 6/2019, QUE DEU ORIGEM À EC 103/2019, ACOMPANHADA DE ESTUDO ATUARIAL. INEXIGÊNCIA DE CÁLCULO ATUARIAL PARA PROPOSIÇÃO LEGISLATIVA QUE VISA MAJORAR ALÍQUOTAS DE CONTRIBUIÇÃO PREVIDENCIÁRIA. AUSÊNCIA DO SUPOSTO EFEITO CONFISCATÓRIO OU DE AFRONTA AO DIREITO DE PROPRIEDADE. AUSÊNCIA DE VULNERAÇÃO DA CAPACIDADE ECONÔMICA DO CONTRIBUINTE. AMPLIAÇÃO DA BASE DE CÁLCULO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS DE APOSENTADOS E PENSIONISTAS DO REGIME PRÓPRIO EM CASO DE DEFICIT ATUARIAL. QUEBRA DE ISONOMIA E EQUIDADE ENTRE OS REGIMES PREVIDENCIÁRIOS. RESTRIÇÃO DA IMUNIDADE CONSTITUCIONAL CONFERIDA A DETERMINADOS GRUPOS COM REDUÇÃO EXCESSIVA DE PODER AQUISITIVO. VIOLAÇÃO DA DIGNIDADE HUMANA. INSTITUIÇÃO DE ALÍQUOTAS EXTRAORDINÁRIAS. MEDIDA TEMERÁRIA. “CARTA BRANCA” OUTORGADA EM FAVOR DO LEGISLADOR ORDINÁRIO. AUSÊNCIA DE FIXAÇÃO DE BALIZAS PARA A IMPLEMENTAÇÃO DA EXIGÊNCIA FISCAL EXTRAORDINÁRIA, EXCETO O DILATADO E QUESTIONÁVEL PERÍODO MÁXIMO DE 20 ANOS, PREVISTO NA PRÓPRIA EC 103/2019. VIÉS CONFISCATÓRIO EVIDENCIADO. PROVIDÊNCIA QUE EXCEDE AS FRONTEIRAS DA RAZOABILIDADE. AFRONTA AO ART. 150, IV, DA CF/88. DESCUMPRIMENTO DO DISPOSTO NO ART. 60, § 4º, IV, DA CF/88. PROCEDÊNCIA PARCIAL DO PEDIDO... 16. A ampliação da base da contribuição de aposentados e pensionistas no regime próprio configura violação dos arts. 5º, caput, e 40, §§ 12 e 18, ambos da CF, por quebra de isonomia e equidade existentes entre os regimes previdenciários, porquanto, ao dispensar-lhes tratamento normativo-constitucional diverso, restringe, sobremaneira, o alcance da imunidade conferida a esses grupos de beneficiários. 17. O avanço indevido de tributação previdenciária sobre parcela remuneratória protegida pela Constituição da República viola o princípio da dignidade da pessoa humana (CF, art. 1º, III), pois compromete as condições de subsistência e de independência de aposentados e pensionistas do regime próprio, na medida em que reduz, excessivamente, seu poder aquisitivo. Afronta ao 60, § 4º, IV...

Diante desse quadro, já dá pra imaginar que Pollyanna vai dizer que:

Certamente o STF vai reconhecer a inconstitucionalidade da nova regra e permitir que quem ganha pouco não contribua para a previdência.

5 - CONCLUSÃO

E depois dessa, a única conclusão possível é a de que nem as reformas da previdência são páreo para o jogo do contente de Pollyanna.

BIBLIOGRAFIA:

ANUÁRIO ESTATISTICO DA PREVIDÊNCIA SOCIAL https://www.gov.br/trabalho-e-previdencia/pt-br/assuntos/previdencia-no-servico-publico/estatisticas-e-informacoes-dos-rpps-1/estatisticas-e-informacoes-dos-rpps no dia 21/07/2022

BARROSO, Luís Roberto. A REFORMA DA PREVIDÊNCIA SOCIAL – TEMAS POLÊMICOS E ASPECTOS CONTROVERTIDOS. Coordenado por Marcelo Leonardo Tavares. Editora Lumen Juris.

BRIGUET, Magadar Rosália Costa; VICTORINO, Maria Cristina Lopes e JÚNIOR, Miguel Horvarth. PREVIDÊNCIA SOCIAL – ASPECTOS PRÁTICOS E DOUTRINÁRIOS DOS REGIMES JURÍDICOS PRÓPRIOS. Editora Atlas Jurídico.

CAMPOS, Marcelo Barroso Lima Brito de. REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS. 4ª edição, editora Juruá.

FILHO, Inácio Magalhães. LIÇÕES DE DIREITO PREVIDENCIÁRIO E ADMINISTRATIVO NO SERVIÇO PÚBLICO. Editora Fórum.

MARTINS, Bruno Sá Freire. A NOVA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS. Editora Alteridade.

MELLO, Celso Antônio Bandeira de. CURSO DE DIREITO ADMINISTRATIVO. 14ª edição. Editora Malheiros.

NÓBREGA, Tatiana de Lima e BENEDITO, Maurício Roberto de Souza. O REGIME PREVIDENCIÁRIO DO SERVIDOR PÚBLICO. Editora Foco.

PORTER, Eleanor H. POLLYANNA. Editora Autêntica, 2.016.

PORTER, Eleanor H. POLLYANNA MOÇA. Editora Autêntica, 2.016.

VAZ, Levi Rodrigues. O PRINCÍPIO DO EQUILÍBRIO FINANCEIRO E ATURIAL NO SISTEMA PREVIDENCIÁRIO BRASILEIRO. Revista “Direitos Fundamentais e Democracia”, volume 6, Unibrasil, 2009.

Notas:

[1] Bruno Sá Freire Martins, servidor público efetivo do Instituto de Previdência do Estado de Mato Grosso - MTPREV; advogado; consultor jurídico da ANEPREM, da APEPREV e da APPEAL; pós-graduado em Direito Público e em Direito Previdenciário; professor de pós-graduação; membro do Conselho Editorial da Revista de Direito Prática Previdenciária da Paixão Editores; escreve todas as terças-feiras para a Coluna Previdência do Servidor no Jornal Jurid Digital (ISSN 1980-4288 - www.jornaljurid.com.br/colunas/previdencia-do-servidor), para os sites fococidade.com.br e entrefala.com.br, autor dos livros DIREITO CONSTITUCIONAL PREVIDENCIÁRIO DO SERVIDOR PÚBLICO, A PENSÃO POR MORTE, REGIME PRÓPRIO – IMPACTOS DA MP n.º 664/14 ASPECTOS TEÓRICOS E PRÁTICOS e MANUAL PRÁTICO DAS APOSENTADORIAS DO SERVIDOR PÚBLICO, todos da editora LTr, do livro A NOVA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS (editora Alteridade) e de diversos artigos nas áreas de Direito Previdenciário e Direito Administrativo.

[2] FILHO, Inácio Magalhães. LIÇÕES DE DIREITO PREVIDENCIÁRIO E ADMINISTRATIVO NO SERVIÇO PÚBLICO. Editora Fórum, página 133

[3] MARTINS, Bruno Sá Freire. A NOVA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS. Editora Alteridade, 2.021, página 93.

[4] BARROSO, Luís Roberto. A REFORMA DA PREVIDÊNCIA SOCIAL – TEMAS POLÊMICOS E ASPECTOS CONTROVERTIDOS. Coordenado por Marcelo Leonardo Tavares. Editora Lumen Juris, página 106

[5] VAZ, Levi Rodrigues. O PRINCÍPIO DO EQUILÍBRIO FINANCEIRO E ATURIAL NO SISTEMA PREVIDENCIÁRIO BRASILEIRO. Revista “Direitos Fundamentais e Democracia”, volume 6, Unibrasil, 2009, página 25.

[6] Informação acessada em https://www.gov.br/trabalho-e-previdencia/pt-br/assuntos/previdencia-no-servico-publico/estatisticas-e-informacoes-dos-rpps-1/estatisticas-e-informacoes-dos-rpps no dia 21/07/2022

[7] BRIGUET, Magadar Rosália Costa; VICTORINO, Maria Cristina Lopes e JÚNIOR, Miguel Horvarth. PREVIDÊNCIA SOCIAL – ASPECTOS PRÁTICOS E DOUTRINÁRIOS DOS REGIMES JURÍDICOS PRÓPRIOS. Editora Atlas Jurídico, páginas 52 e 53.

[8] MELLO, Celso Antônio Bandeira de. CURSO DE DIREITO ADMINISTRATIVO. 14ª edição. Editora Malheiros, página 270.

[9] NÓBREGA, Tatiana de Lima e BENEDITO, Maurício Roberto de Souza. O REGIME PREVIDENCIÁRIO DO SERVIDOR PÚBLICO. Editora Foco, páginas 53 e 54.

[10] CAMPOS, Marcelo Barroso Lima Brito de. REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS. 4ª edição, editora Juruá, páginas 192 e 193.

[11] MARTINS, Bruno Sá Freire. A NOVA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS. Editora Alteridade, páginas 164 e 165.